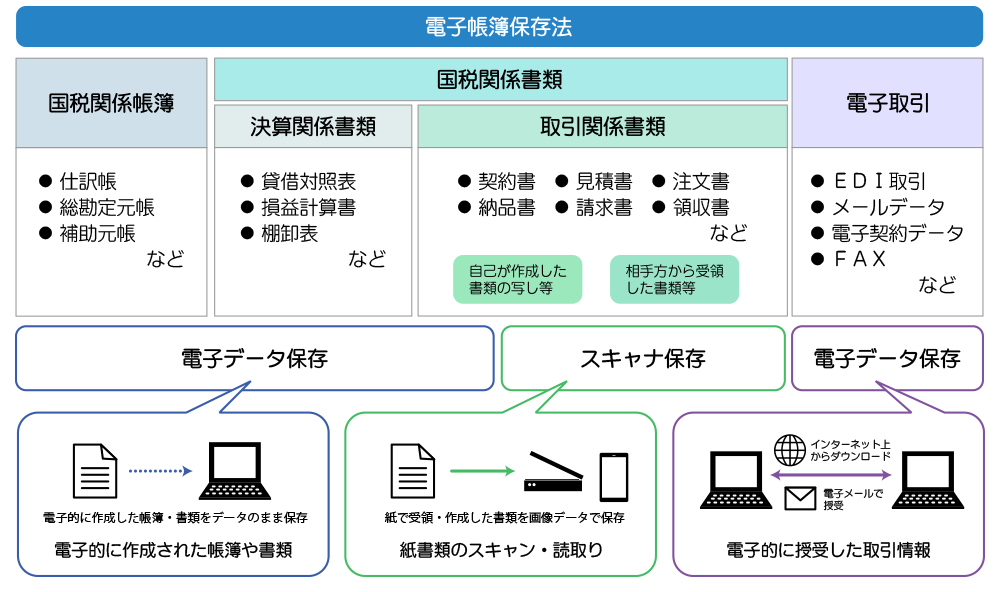

「電子帳簿保存法」とは、各税法で原則「紙での保存」が義務付けられている帳簿や決算書、請求書などの国税関係帳簿や書類について、一定の要件を満たしたうえで電子データによる保存や管理を可能とすることを定めた法律です。経理のデジタル化による生産性の向上や記帳水準の向上等に資するため、令和3年度の税制改正において「電子帳簿保存法」の改正が行われ、抜本的な見直しがなされました。令和4年1月1日から施行されます。

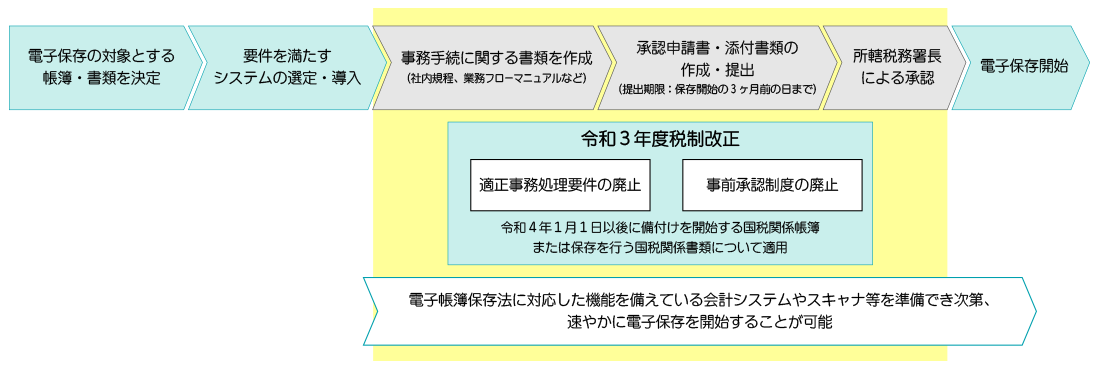

これまで、電子的に作成した国税関係帳簿を電磁的記録により保存する場合には、事前に税務署長の承認が必要でしたが、事業者の事務負担を軽減するため、事前承認は不要とされました。

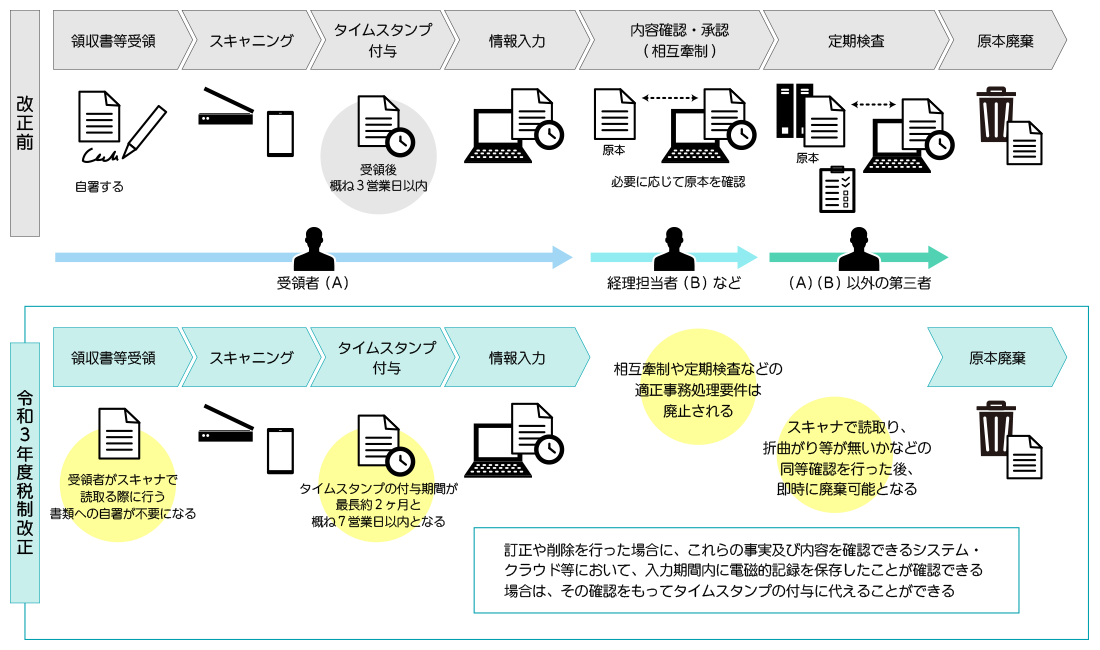

紙の領収書等に代えてスキャナ画像を保存することができる制度(スキャナ保存制度)については、ペーパーレス化を一層促進する観点から、手続・要件が大幅に緩和されました。要件が緩和される一方で、適正な保存を担保するための措置として、電子データに関連して改ざん等の不正が把握されたときは、重加算税が 10%加重される措置が整備されました。

「WiMS/SaaS経費精算システム」「WiMS/SaaS支払依頼システム」は公益社団法人 日本文書情報マネジメント協会(JIIMA)が認証する「電帳法スキャナ保存ソフト法的要件認証」(令和3年改正法令基準)を取得しています。

※この認証ロゴは公益社団法人 日本文書情報マネジメント協会によりライセンスされています。

下記3つの検索要件のうち、①については令和3年度税制改正により見直しがなされました。

①取引年月日、勘定科目、取引金額やその帳簿の種類に応じた主要な記録項目を検索条件として設定できること

→改正後、記録項目は取引年月日(その他の日付)、取引金額、取引先に限定

②日付や金額については、その範囲を指定して条件を設定できること

③2つ以上の任意の記録項目を組合わせて条件を設定できること

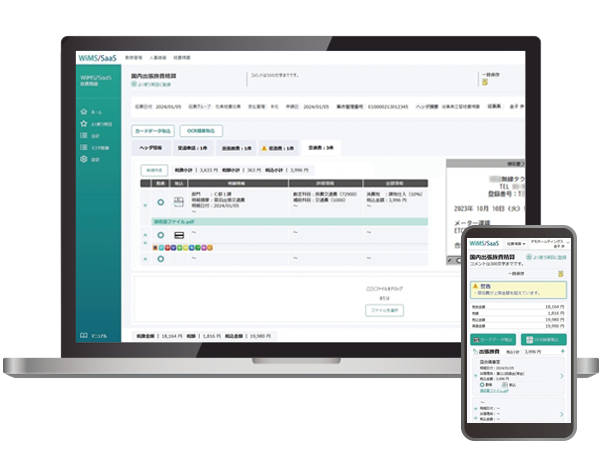

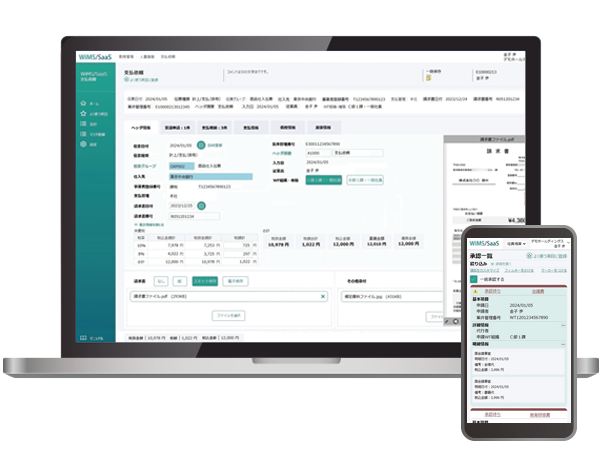

WiMS/SaaS経費精算システムでは、[日付][明細金額][支払先]の他、[伝票種類]や[データ区分]などを組合わせて検索条件を設定することが可能です。

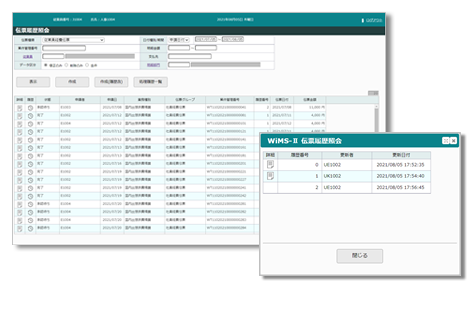

伝票種類や日付、明細金額などを検索条件とした伝票の検索を行うことができる、履歴照会機能を装備しています。

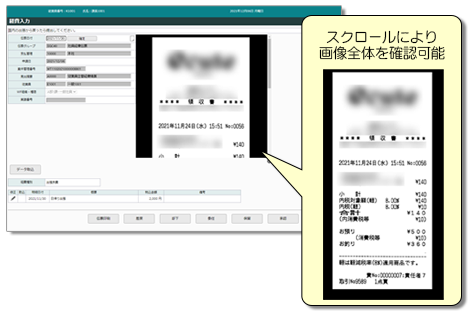

明細に添付した請求書・領収書などのデータをプレビュー表示する、添付ファイルのプレビュー機能を装備しています。 添付データと入力内容を直接比較することができるため、明細に紐づいた請求書・領収書を素早く確認することができます。

WiMS/SaaS シリーズを複数モジュールでお使いいただく事により、相互入力やチェックの負荷が軽減され、相乗効果が期待できます。