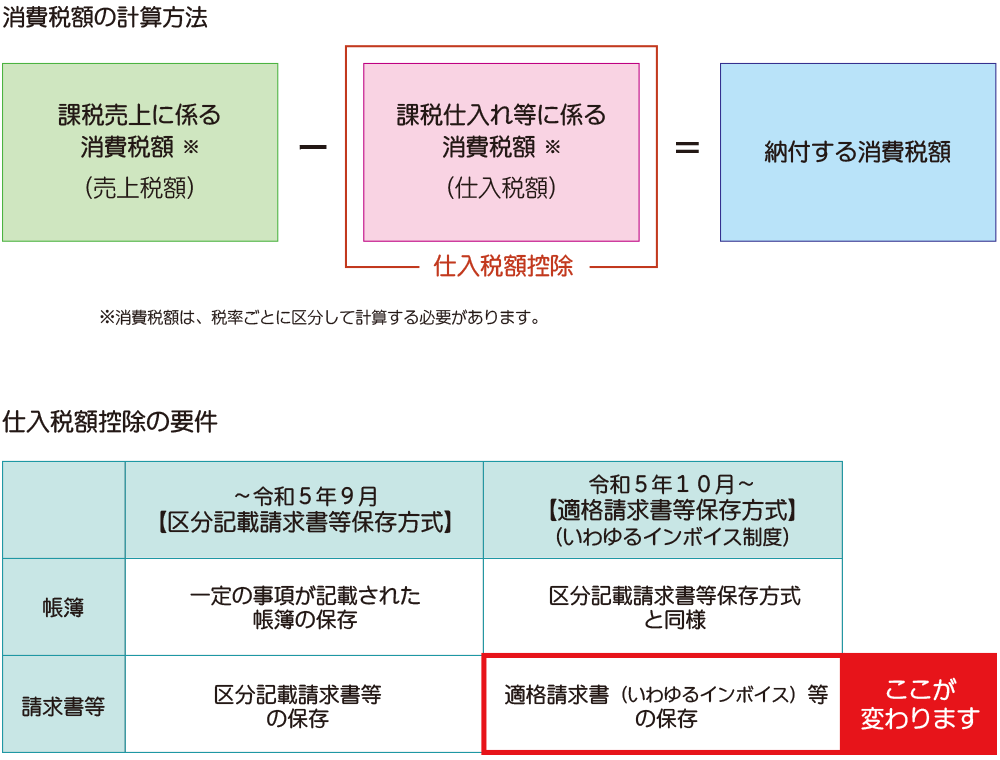

令和5年(2023年)10月1日から、複数税率に対応した消費税の仕入税額控除の方式として適格請求書等保存方式(いわゆるインボイス制度)が導入されます。適格請求書等保存方式とは複数税率に対応したものとして開始される、仕入税額控除の方式です。

買手が仕入税額控除の適用を受けるためには、帳簿のほか、売手から交付を受けた「適格請求書」等の保存が必要となります。買手が作成した仕入明細書等による対応も可能です。

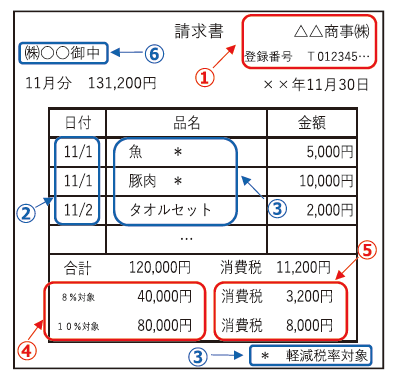

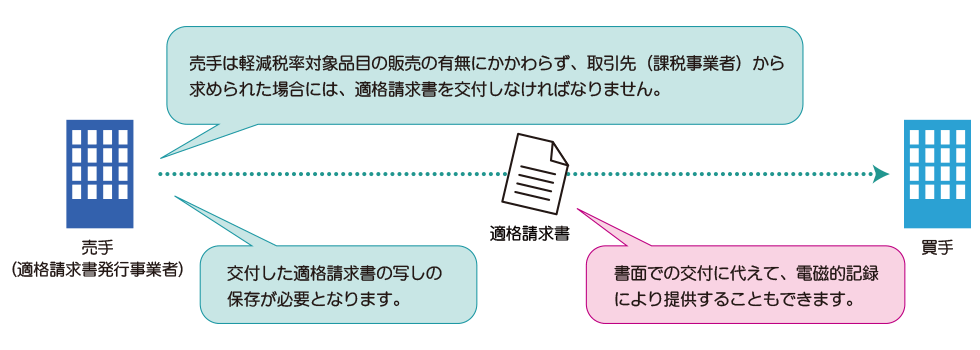

「適格請求書」とは、「売手が、買手に対し正確な適用税率や消費税額等を伝えるための手段」であり、登録番号のほか、一定の事項が記載された請求書や納品書その他これらに類するものをいいます。

適格請求書を交付することができるのは、税務署長の登録を受けた「適格請求書発行事業者」に限られます。

適格請求書に必要な記載事項は、以下のとおりです。下線の項目が、現行の区分記載請求書の記載事項に追加される事項です。

適格請求書発 行事業者には、適格請求書を交付することが困難な一定の場合 (※) を除き、取引の相手方(課税事業者)の求めに応じて、適格請求書を交付する義務及び交付した適格請求書の写しを保存する義務が課されます。

※適格請求書を交付することが困難な以下の取引は、交付義務が免除されます。

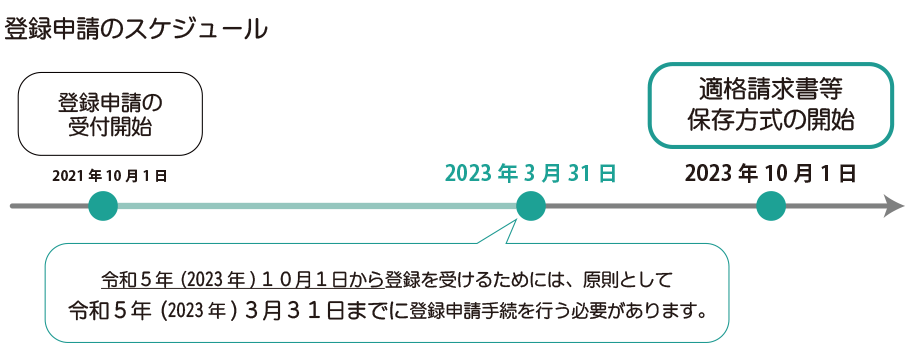

適格請求書発行事業者になる(登録を受ける)には適格請求書発行事業者の登録申請手続が必要です。

適格請求書 発行事業者となるため には、 税務署長に「適格請求書発行事業者の登録申請書」を提出し、登録を受ける必要があります。

なお、 課税事業者でなければ登録を受けることはできません。

仕入税額控除の要件として、一定の事項を記載した帳簿及び適格請求書などの請求書等を保存する必要があります。保存期間は課税期間の末日の翌日から2月を経過した日から7年間です。

免税事業者や消費者など、適格請求書発行事業者以外の者から行った課税仕入れは、原則として仕入税額控除の適用を受けることはできません。(一定の期間は、一定の要件の下、仕入税額相当額の一定割合を、仕入税額として控除できる経過措置が設けられています。)

仕入税額控除の要件として保存が必要となる請求書等には、以下のものが含まれます。

WiMS/SaaS稟議申請ワークフローは、物品購入等の稟議を電子化できる申請ワークフローです。請求入金管理と合わせて利用することで、見積~注文~請求~入金~消込までを一括して管理することが可能になります。

WiMS/SaaS シリーズを複数モジュールでお使いいただく事により、相互入力やチェックの負荷が軽減され、相乗効果が期待できます。